2026年3月19日にクボタの株主総会に参加してきました。

同社は日本を代表する農機メーカーであり、世界でもシェアランキング3位と、その堅牢性からわたしも安心して保有できる銘柄のひとつでもあります。

今までは会社員という立場もあり、平日に開催される同会に参加することはできませんでしたが、今回はわたし自身すでに退職済みかつ農業をする身ということもあり参加する運びとなりました。

発表された内容を端的に申し上げますと、以下です。

- クボタの現状は「小売金融事業」が枷となりキャッシュフローが悪い

- 2025年より「バランスシート」を意識した経営にシフトし、2026年度は業績回復が見込まれている

- 今後の具体的な方針としては「シェアを追わない」「利益率の高い分野に絞る」

「質疑応答」やわたし自身の「所感」についてもあわせて執筆いたしますので、ご高覧ください。

株主総会の概要

会の進行は以下のような流れで進められました。

- 2025年度 業績ハイライト

- 2026年度 業績予想

- 中期経営計画2030の紹介

- 決議事項の紹介

- 質疑応答

①業績ハイライトから④決議事項の紹介までは、おおよそ40分ほどかけて行われ、⑤質疑応答も40分近くかけて丁寧な対応をされている印象を受けました。

また同会は大阪難波に位置する「クボタ本社ビル」にて開催されましたが、2026年5月頃に「梅田」へ移転するため、本社ビルで開催されるのは今回が最後だそうです。

質疑応答でも株主から「本社ビルでの開催は今回が最後のため、思い出づくりとして参加した」「本社の跡地はどうするのか?」という声もあるなど、特別な雰囲気がありました。

【クボタの現状】キャッシュフローが年々悪化傾向

まずクボタの現状については、以下のように紹介されました。

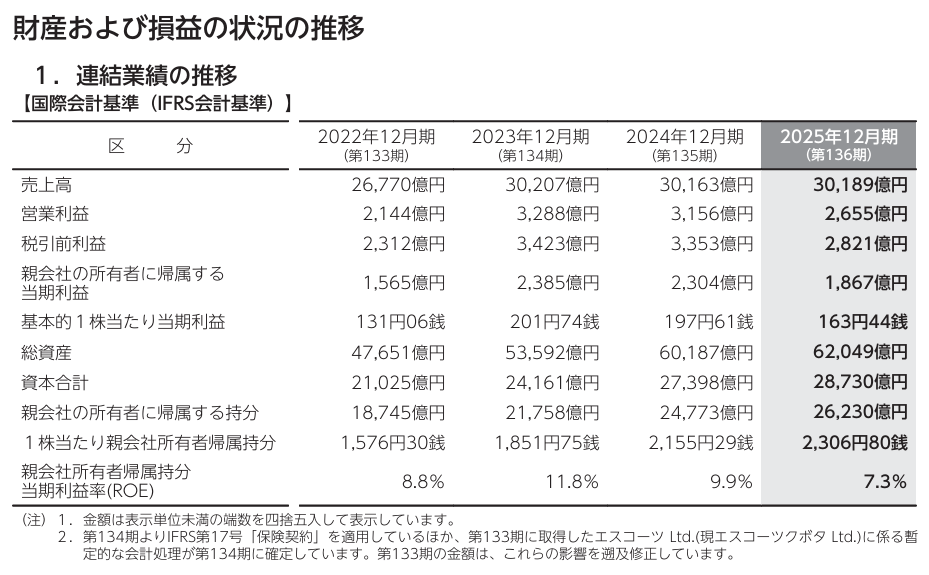

前中期経営計画(2021年~2025年)の期間中、売上高は大きく増えたが、営業利益率が年々低下傾向にある。

背景には製品・事業の競争力の低下や、固定費の高止まりなどが挙げられており、設備投資、IT投資、研究開発投資などの「投資」が高水準で推移した結果、全体として「フリーキャッシュフロー(会社の手元資金)」も低水準にとどまったとのこと。

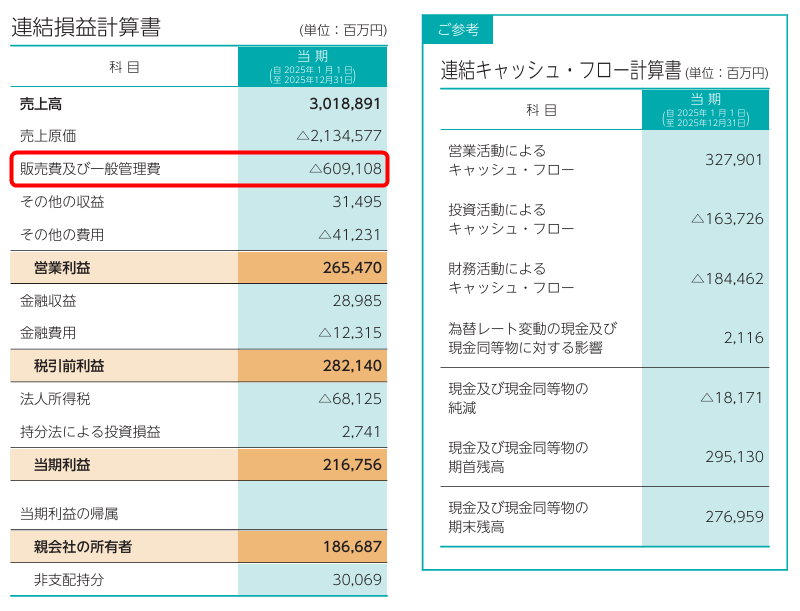

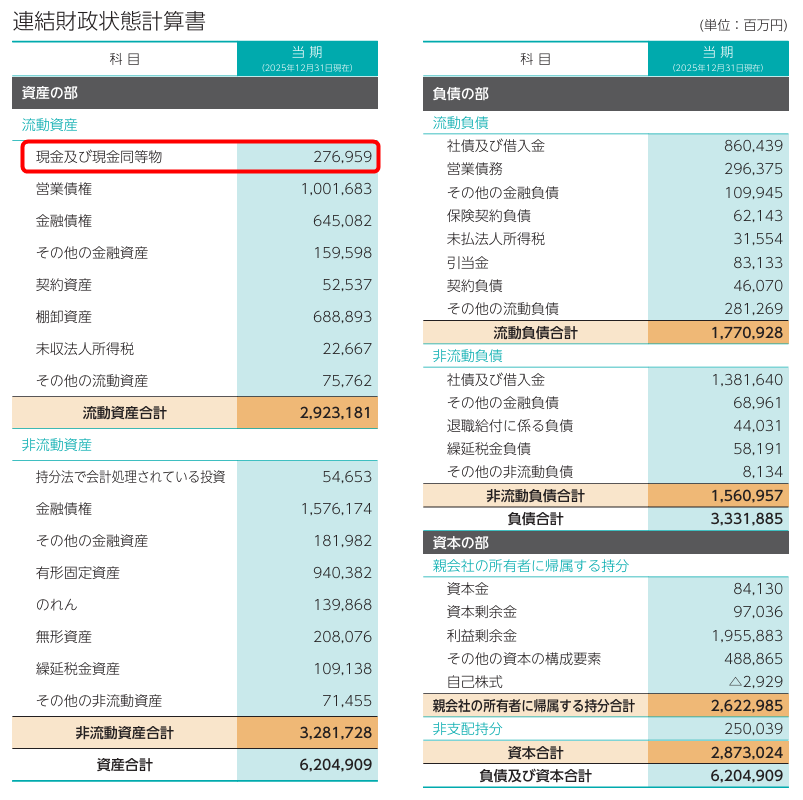

実際に決算書を見ても、年間固定費(販管費)6,091億円に対して、手元資金(現金)は2,770億円程度と約5ヶ月分の固定費しか手元にありません。

一般的には「半年(6ヶ月)分の固定費(販管費)は手元に準備しておきたい」と言われるため、日本のトップ企業としては少し不安が残る内容です。

現に同社は、コロナ前の2019年時には7ヶ月分の固定費を持っていたため、その頃よりキャッシュフローは悪化しています。

キャッシュフロー悪化の主な要因は「小売金融事業」

クボタはこれまで「シェアの拡大」を優先に事業を行ってきました。

特に欧米に対しては、製品を購入してもらうために、「低金利ローン(0%金利など)」をお客様に対してインセンティブとして提示するなど、とにかくクボタ製品を購入してもらうことに注力してきた過去があります。

この低金利ローンを組み商品販売することを「小売金融」と言います。

もちろん売上がキャッシュとして入金されないため、バランスシート上には「債権」ばかりが計上され、財務を圧迫していました。

2024年末には1.5~2兆円規模の債権が溜まっていたらしく、その負担は相当なモノだったのでしょう。

この状態をどうにかしたいと考えているのが、クボタの現状です。

余談ですが、こういった「現金が手に入らない売上」が蓄積されると、起こりやすい典型が「黒字倒産」です。

今後の方針

同社は前述したバランスシートが悪化するような業態を問題視し、2025年より「キャッシュフロー」を意識した構造改革をおこなってきました。

その甲斐もあって、2026年度の業績は良化することを見込んでおり、最終着地としては以下を予測しているとのこと。

- 売上高:3兆1,500億円(対前年比+4.3%)

- 営業利益:3,000億円(対前年比+13.0%)

- 純利益:2,100億円(対前年比+12.5%)

競合(韓国勢)はクボタのかつての手法で追従しており、クボタが小売金融の更なる条件緩和(金利引き下げや据置期間延長)などをすれば、ますます健全な財務状態から遠のくことが予想されます。

キャッシュフローを健全化するためには「分野を絞って集中する」としたうえで、2030年に営業利益率 12%、ROE 12%以上、FCF 5年間累計 9,000億円を目指すといった数字目標を掲げておられました。

具体的な施策は以下です。

- 部品や保守メンテへの注力

- 水・環境事業の再構築(生活基盤へのアプローチ)

- 建設機械やインドなどの成長分野への集中投資

究極的にザックリ申し上げますと、「シェアは追わずに優良なお客様の需要を満たせる分野に絞る」といった内容です。

今回の総会で度々示された「ライフサイクルサポート(LCS)」という言葉ですが、機械を売って終わりではなく、その後の「部品供給」「修理」「データ活用」で稼ぐストックビジネスを強化するということを意味します。

またインド市場においては、「クボタブランド」より安価な「エスコーツクボタ」というブランドで展開されており、2030年にはインド市場の25%のシェアを取ることを目標に掲げておられました。

- エスコーツクボタ

- インドのエスコーツリミテッド社を買収(2022年に手続きを完了)し、設立された現地発祥ブランド。

インド全域に広がる販売網と低コストな部品調達力、クボタの高品質な技術を融合させることを目的としている。

質疑応答内容

質疑応答については、事前収集した内容に対して回答されたうえで、会場からも質問を募られました。

純粋な質問もあれば「タダの文句では?」といった内容もあるなど様々な内容がありましたが、きっと現状のクボタ社に不安を抱えている方が多いのでしょう。

回答に関しては、濁しを入れない誠意ある対応をされていたように感じます。

わたし自身も質問させていただきましたが、回答しにくい内容に対しても、回答できるポイントを切り取ったり別角度からの見解をいただいたり、と相手の聞きたいことを汲み取る力には思わず唸らされました。

以下より質疑応答内容となります。

(事前質問)ライブ配信の中止理由

- 質問: なぜ今年からライブ配信をやめたのか。

- 回答: 新型コロナ禍の移動制限への対応として実施してきたが、参加状況が想定より少なかった。今後は総会終了後のアーカイブ配信に切り替え、効率的な情報発信を行う。

(事前質問)株主還元方針について

- 質問: さらなる配当の積み増しをして欲しい。

- 回答: 「累進配当」を基本方針とし、業績に関わらず安定的な配当を維持・増大させる。中計期間中もフリーキャッシュフロー(FCF)の配分において還元を重視し、持続的な企業価値向上に努める。

(事前質問)取締役の任期と多様性

- 質問: 社内外ともに任期が長いメンバーがいるが、変化の激しい時代に問題はないか。

- 回答: 任期は1年。毎年パフォーマンスを見て再任を判断している。社内取締役には上限年齢を設け、新陳代謝を図っている。今後も性別や年齢だけでなく、経営能力の多様性を重視した候補者選定を進める。

(会場質問)本社跡地(難波)の活用について

- 質問: 5月に梅田へ移転するが、約2万平米に及ぶ難波の跡地はどう活用されるのか。アリーナ建設の報道もあるが。

- 回答: 100年以上お世話になった土地であり、地域の活性化と経済合理性を両立させる活用を検討中。アリーナ建設は有力な案のひとつとして検討しているが、会社としての最終決定は移転後の早い段階で行う予定。

(会場質問)中東情勢による事業への影響

- 質問: イラン問題等による原油・LNG高騰の影響はどのようにお考えか。コスト増による製品買い控えが懸念されるが、想定される被害(悲観・既定路線)はどの程度か。

- 回答:物流、原油由来の原料価格高騰を懸念。毎日情勢が変わるため精査中だが、クボタは中東に生産拠点を持たないため、直接的な被災リスクは限定的。

水環境事業への影響としては 「合成管(塩ビ・ポリエチレン管)」と「反応管(化学プラント用)」で注視が必要。

「ポリエチレン樹脂」は中東輸入があるため、物流ルートをスエズ運河経由から他ルートへ変更して対応。

「塩ビ樹脂」はグローバル調達でリスク分散済み。

「反応管」もサウジアラビア生産から日本の枚方製造所へ集約済みで、中東依存からは脱却している。

(会場質問)株価対策と配当性向

- 質問: 株価が数年来横ばい。自社株買いや配当性向の目標が他社比で弱いのではないか。

- 回答: ここ数年、日経平均比でパフォーマンスが低かったのは事実。しかし、北米事業の構造改革(B/S重視)が市場で評価され始め、直近では高い伸びを見せている。中計では具体的な配当性向の数値は出していないが、40%以上~50%を目指す方針。

(会場質問)取締役会の専門性(財務・会計)

- 質問: スキルマップを見ると財務会計のスペシャリストが少ない。資本効率重視の経営を謳うなら、専門家を入れるべきでは。

- 回答(社長・指名諮問委員長):執行側に「チーフ・ビジネス・プランニング・オフィサー(CBPO)」を置き、中計策定プロセスに深く関与させている。取締役会メンバーとも活発に議論しており、機能は果たせている。

外部からも「CFO人材の育成・強化に改善の余地がある」との指摘は受けており、今後のポスト配置や人材登用の課題とする。

(会場質問)女性登用の推進

- 質問: 女性取締役が少ない。社内に候補者はいないのか。

- 回答: 現状の少なさは認識している。人事総務部門を中心に、将来の役員候補となる女性管理職の育成と、外部からの登用を検討し、多様性を高めていく。

(会場質問)三菱マヒンドラ農機解散について

- 質問: 三菱マヒンドラ農機が解散する影響とクボタの対応について伺いたい。従業員970名のうち50名は残るが、900名以上はクボタが受け入れるのか。またOEM供給していた機械はどうするのか。

- 回答: ともに検討中で今言えることはない。社会的意義を果たすべく、対応をするべきところには対応していくつもり。

まとめ

カンタンにまとめますと、クボタの現状は以下です。

- 売上は上がっているが、利益やキャッシュフローは年々低下

- 大きな要因は「コスト上昇」と「小売金融」

- 売上が利益に結び付かない構造が課題

今後の方針は以下です。

- シェアは捨て、利益率の高い「ライフサイクルサポート(LCS)」と「建機」で稼ぐ

- 高機能はクボタ、低価格は「エスコーツ(インド発モデル)」で、世界を包囲

- 余った現金は、将来のデファクトスタンダードになる「スマート農業」に突っ込む

ひとことで言うと「シェアを獲るのではなく、パートナーとしたいお客様と長きに渡って歩を進める」といったところでしょうか。

業界は違えどわたしが勤めていた会社と状況が酷似していたため、聞けば聞くほど「あれ?弊社のことかな?」と思いましたw(どこの企業も、同じような苦しみを味わっているのですね。)

大企業とはいえ、質の悪い客を相手に(会社の健全性に結び付かない商売を)している余裕がないということでしょう。

客だからといって「金払ってるやろ!何とかしろよ」なんてスタンスでいると、大企業ですら相手にしてもらえないということですね。

また今回は会場へ足を運んでよかったと感じています。

わたしが農業を始めたキッカケのひとつは「世の中を知りたい」からだったため、多くのことを学べた同会は非常に有益でした。

内容を理解するだけならオンラインで視聴で問題はありませんが、現地だと「温度感」が伝わり、言葉尻ひとつを取っても様々な背景があることがわかるモノですね。

直接質問することもできましたし、身銭を切って(交通費を払って)まで行った甲斐がありました。(絶賛ニート中ですがw)

帰り際には「クボタべっぴんファーム」という農産物の販売コーナーに吸い寄せられ、ちゃっかり「みかん(せとか&はるみ)」を購入することに。(クボタより遥かにキャッシュフローの悪いわたしですがw)

まとめます。

今回わたしが感じたことは以下です。

- キャッシュフローの重要性を再認識

(利益は運営健全化に相関せず) - 大手企業もシェア獲得に価値を見出せない局面にきている

(“顧客”も”取り組み”も絞る必要性が高まってきている) - 「モノ売り」の時代から「価値」「意味」の創造時代へ突入したこと

(機能ではなく、相手のニーズを考えること)

世界的に見ても、人口が急激に伸びる時代は終えており、昨今ニュース紙面を騒がせている「AI」が普及していけば、ますます機能を売ることは難しくなっていくでしょう。

価値や意味が大事になってくる時代において、やはり重要なのは「相手を選ぶこと」もしくは「相手に選ばれること」なのかなと思います。

時代背景を感じることができた良い会でした。

世界を股にかけるクボタですら苦しんでいる状況を見ると、世の中や自身の「変化」に対して敏感でないと生き残れないのでしょう。

わたしが最近気になっている書籍のとおり、「成長以外は”死”」なのかもしれませんね。

常に新たな環境に身を投じることを意識しておきたいモノです。